前 言:

近年来,冻品走私案频发,很多涉案的冻品肉类都没有经过检验检疫程序,有的还是已经存放了多年的“僵尸肉”,甚至来自动物疫病流行的区域,携带大量致病菌。但是,走私来的冻品与正常食材,很多时候在外观上并无明显区别,普通消费者很难进行辨别。为了防止走私冻品危害公众食品安全,海关、市场监管等主要职能部门对于冻品走私乱象一直保持高压打击的态势。

笔者结合团队近期结案的一宗冻品走私刑事案件,聊聊冻品走私定罪量刑那些事儿。

案情简介:

2021年下半年起,H某某等人向国外X某等人处订购来自疫区及非疫区的冻牛肉、冻猪肉、冻鸡爪等冻品货物,绕关偷运走私进境。再由L某、M某某等人在广州市某货场,将走私货物由普通货车拆解到冷柜车进行转运,现场查获走私冻品40余吨,涉案货物价值共计110余万元。

这是一起非常典型的非设关地绕关走私冻品的案件,经笔者团队辩护,涉案金额大幅下降,避免了更高刑期。

一、走私冻品概况

笔者团队以“冻品”“冻肉”等为关键词,基于Alpha、威科先行等工具检索近5年(截至2025年5月1日)的走私罪刑事【一审】裁判文书,剔除部分无关数据后,得到449个案例。网上的公开数据并不完整,即便是这样,这个数字也足够触目惊心。

涉案人员情况

走私犯罪是链条型犯罪,涉案人数众多,从国外供货人、通关团伙,到国内揽货人、国内货主、代理商、批发商、水客等等。笔者团队从检索的案例中统计得出,大部分在案人员为国内货主、代理商、批发商的身份,从而存在大量被认定为从犯(410人)的情形。

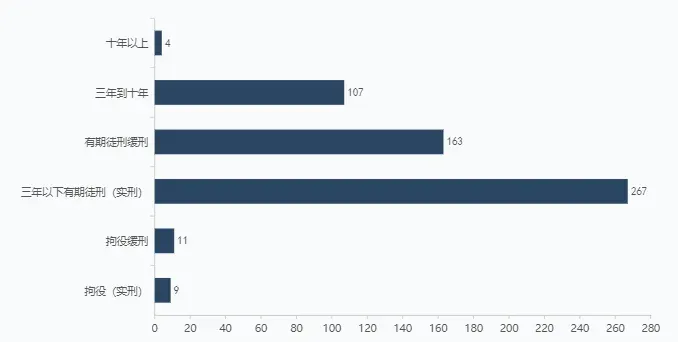

刑期情况分布

如前所述,因走私案件往往涉案人数众多,刑期(特别是主刑)是以自然人为基础统计,总数与案件数并不一致。

冻品走私主刑情况(Alpha检索数据)

冻品走私主刑情况(Alpha检索数据)

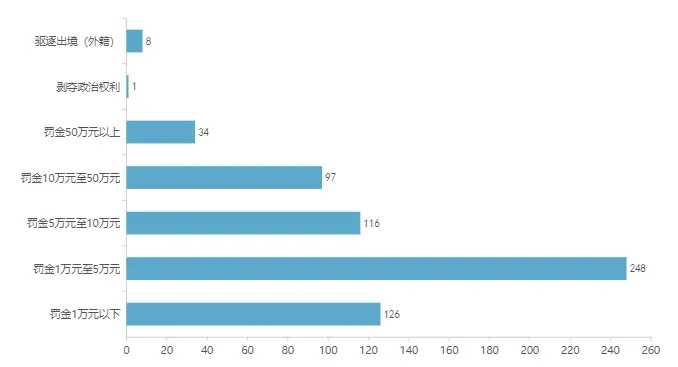

冻品走私附加刑情况(Alpha检索数据)

冻品走私附加刑情况(Alpha检索数据)

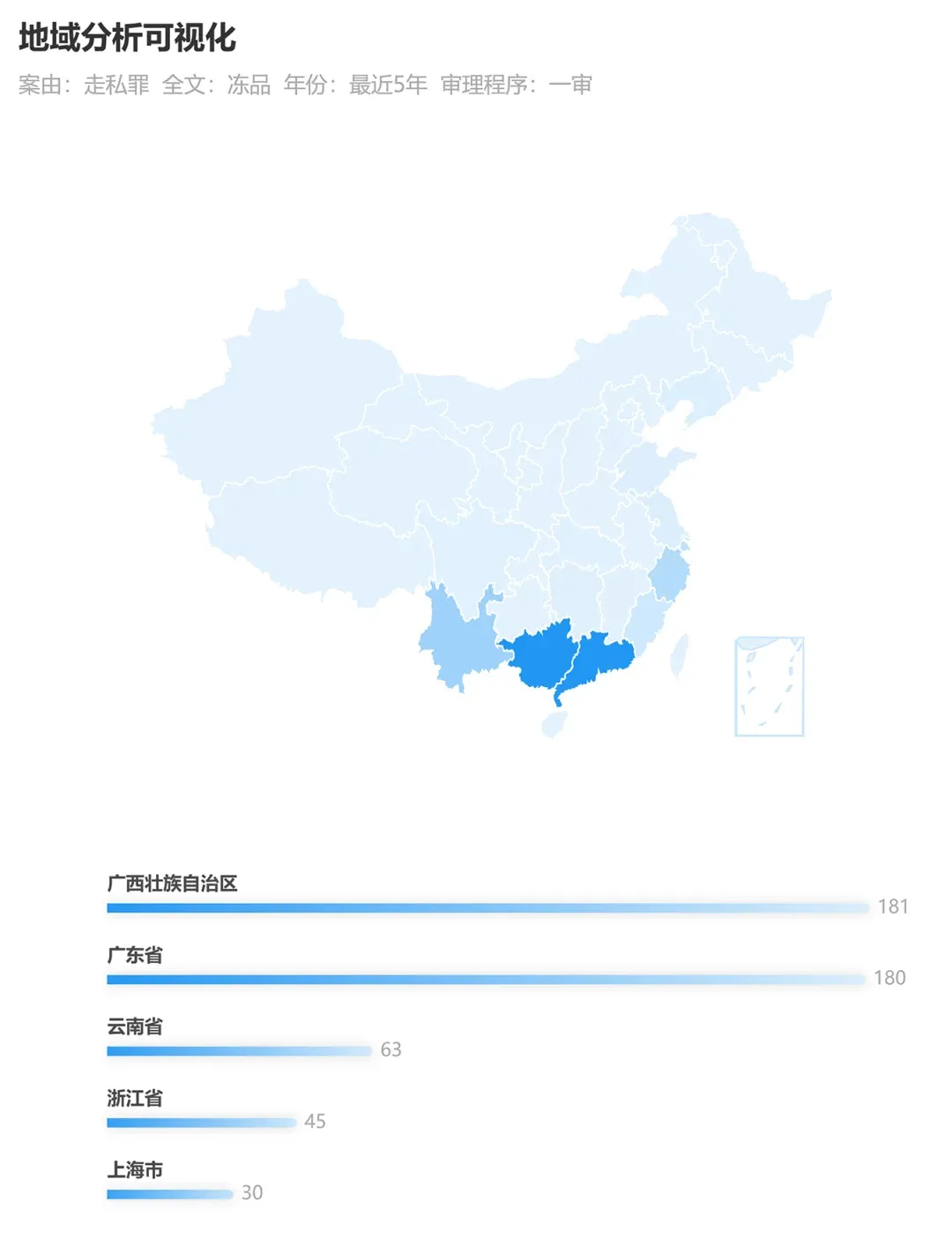

冻品走私多发地区

由下图,很明显可以看出,两广地区以180+的数据“遥遥领先”!紧随其后的分别有云南(63)、浙江(45)、上海(30)、福建(20)等等。东南沿海及西南沿边地区高发态势显著。

近五年冻品走私案发地分布图(Alpha检索数据)

近五年冻品走私案发地分布图(Alpha检索数据)

实务中,沿海、沿边的冻品走私表现形式各有不同,但又异曲同工:东南沿海利用“大飞”(一种经过动力改装的大型摩托艇)在非设关的小码头、野码头偷偷卸货,然后通过寄发国内快递、货车运输等形式分发至境内各地;而西南沿边地区,则多是利用我国与越南等国接壤的地理便利,选择不经过口岸,利用汽车等交通工具偷运入境。

二、走私冻品涉及罪名

冻品走私一般而言可能涉及三种走私罪名,以上述检索数据而论:走私国家禁止进出口的货物、物品罪的388个,涉走私普通货物、物品罪的有58个,走私珍贵动物、珍贵动物制品罪的3个。

其中,走私的货物中如果包括珍贵动物(制品),则有可能涉及走私珍贵动物(制品)罪,其量刑区间有三档,最低5年以下有期徒刑,最高可处无期徒刑,并处没收财产。

_

一般行为

未造成动物死亡或者动物、动物制品无法追回,行为人全部退赃退赔,确有悔罪表现的

①属于犯罪集团的首要分子的;②为逃避监管,使用特种交通工具实施的;③二年内曾因破坏野生动物资源受过行政处罚的

——从重处罚!

价值:2-20万

5年以下,并处罚金

可以不起诉或免予刑事处罚;

情节显著轻微危害不大的,不作为犯罪处理。

价值:20-200万

5到10年,并处罚金

5年以下,并处罚金

价值:200万以上

10年以上或无期,

并处没收财产

5到10年,并处罚金

走私珍贵动物、珍贵动物制品罪量刑标准

若不涉及珍贵野生动物(制品)的话,则不触发上述罪名;就拿本案来说,对于走私的冻品为普通冻肉制品(猪、牛、鸡肉等)的,通常触犯的是走私普通货物、物品罪,或者走私国家禁止进出口的货物、物品罪。

走私普通货物、物品罪主要以偷逃税额作为定罪量刑的标准,走私国家禁止进出口的货物、物品罪则主要以货物重量或者金额为标准,这个差异影响冻品走私个案的罪轻罪重,甚至罪与非罪。

_

3年以下

3-10年

10年以上或无期

走私普通货物、物品罪

税额:10-50万(个人);20-100万(单位)

税额:50-250万(个人);100-500万(单位)

税额:250万以上(个人);500万以上(单位)

走私普通货物、物品罪量刑标准

_

_

5年以下

5年以上

走私国家禁止进出口的货物、物品罪

来自疫区

重量标准:5-25吨(不含25)

金额标准:5-25万(不含25)

重量标准:25吨以上

金额标准:25万以上

来自非疫区

重量标准:20-100吨(不含100)

金额标准:20-100万(不含100)

重量标准:100吨以上

金额标准:100万以上

走私国家禁止进出口的货物、物品罪量刑标准

总的来说,涉案冻品中是否存在“珍贵动物(制品)”,入罪和量刑的标准有着显著区别,简言之,涉及走私珍贵动物(制品)罪明显重于后面两个罪名。

注:

①所谓“珍贵动物”,指的是列入《国家重点保护野生动物名录》中的国家一级、二级保护动物,以及列入《濒危野生动植物种国际贸易公约》附录一、附录二的野生动物。

②2022年4月9日,两高《关于办理破坏野生动物资源刑事案件适用法律若干问题的解释》明确:涉案动物系人工繁育的,对所涉案件符合一定情形的,不作为犯罪处理;需要追究刑事责任的,应当依法从宽处理。

三、罪名之选择适用

都是走私冻品,那么什么情况下定走私普通货物、物品罪,什么时候定走私国家禁止进出口的货物、物品罪呢?司法实践中,对于该类案件的罪名适用,一般是从两个维度去辨析:一是冻品货物是否来自境外“疫区”(动物疫病流行国家地区,下同);二是冻品货物是否经过“检疫”。

①若是来自疫区的冻肉走私案件,则极大概率会被认定为走私国家禁止进出口的货物、物品罪。

判定冻品是否来自疫区,可查询海关总署网站《禁止从动物疫病流行国家地区输入的动物及其产品一览表》,截至本文发布,最新一期为2025年6月9日。

来源:海关总署 动植物检疫司http://dzs.customs.gov.cn/dzs/2746776/2753557/index.html

来源:海关总署 动植物检疫司http://dzs.customs.gov.cn/dzs/2746776/2753557/index.html

②若是来自非疫区,要结合是否在《符合评估审查要求的国家或地区输华肉类产品名单》及是否经过我国检验检疫程序,综合判定。

a.如果经过了检验检疫程序,通常会适用走私普通货物、物品罪;

b.如果没有经过检验检疫,比如“绕关”走私,那就要对照查询海关总署的《符合评估审查要求的国家或地区输华肉类产品名单》,若是不在名单上,则被认定为走私国家禁止进出口的货物、物品罪的可能性很大。

来源:海关总署 进出口食品安全局http://jckspj.customs.gov.cn/spj/xxfw39/cpjgzyxx/lsdwyxsp/fhpgscyqdgjhdqshrlcpmd/6032333/index.html

来源:海关总署 进出口食品安全局http://jckspj.customs.gov.cn/spj/xxfw39/cpjgzyxx/lsdwyxsp/fhpgscyqdgjhdqshrlcpmd/6032333/index.html

在上述案例中,辩护团队提出了案涉货物应当区分是否涉及疫区,且做了详细分类表格,最终成功让办案机关采纳辩护意见,使得量刑降档,当事人避免了更严厉的刑罚(5年以上)处罚。

四、原产地不详的处理方式

如果无法查清案涉冻品的原产地,应当视为来自“非疫区”。

①根据《最高人民法院、最高人民检察院、海关总署、公安部、中国海警局关于打击粤港澳海上跨境走私犯罪适用法律若干问题的指导意见》(署缉发〔2021〕141号)第一条之规定,对于无法查明是否来自境外疫区的冻品,应当视为非疫区的冻品计核其数量或数额。

②上述规定适用于粤港澳的海上跨境走私,那么在粤港澳地区之外,在非海上走私情形下呢?笔者认为,由于相对于疫区而言,非疫区的冻品走私的入罪及处罚标准更高,按照刑法理论中“有利于犯罪嫌疑人、被告人”的原则,在粤港澳地区之外或者非海上的冻品走私刑事案件中,产地无法查清的冻品货物也应视作“非疫区”动植物产品处理。

如本案中,就有部分冻鸡爪(7,426KG)、冻牛肉(11,009KG)的产地不详,因此,辩护团队提出该批货物均应视作来自非疫区的冻品,又由于非疫区的案涉货物的总体重量及金额均没有达到起刑点,依法不应当计入当事人的涉案数量中。最终检察机关采纳了该辩护意见,成功将这批次冻品排除在案涉货物之外。

五、税率如何适用

如果案件适用走私普通货物、物品罪定罪量刑的话,重中之重就是税率适用的问题。实务中,走私方式的不同,对税率的处理方式也有不同。

(一)通关走私:在最惠国税率、协定税率、特惠税率中,从低适用。

涉嫌走私货物、物品适用的税率适用应以《中华人民共和国关税法》《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款办法》等规定为原则。

a.货物的原产地如果符合最惠国税率、协定税率、特惠税率适用条件的,则应当以相应的优惠税率计算应缴税额;

b.当货物无法确定原产地时,则适用最惠国税率。

(二)绕关(非设关地)走私:普通税率。

最高人民法院、最高人民检察院、海关总署联合发布的《打击非设关地成品油走私专题研讨会会议纪要》(署缉发〔2019〕210号)中明确规定:“计核非设关地成品油走私刑事案件的偷逃应缴税额 ,一律按照成品油的普通税率核定,不适用最惠国税率或者暂定税率。”同时,对于走私成品油之外其他货物行为,该《纪要》亦明确:“办理非设关地走私白糖、冻品等刑事案件的相关问题,可以参照本纪要的精神依法处理。”

虽然该《纪要》多被理论界所诟病,但是实务中,不少法院在绕关走私冻品的案件中,仍然“参照适用”,以普通税率进行定罪量刑。较之于最惠国税率、协定税率、特惠税率,普通税率均高出很多,例如:冻鸡爪(税号0207142200),最惠国税率为1元/千克,而普通税率则为3.2元/千克;再如:冻牛肉(税号0202300090),最惠国税率为12%,而普通税率则高达70%!

本案以走私国家禁止进出口的货物、物品罪追究刑事责任,故而不涉及税率问题。如果本案以走私普通货物罪起诉,经团队粗略计算,很可能在3年以上10年以下确定基准刑,当事人的刑期将大幅提升。

六、走私冻品进境后还可能涉及其他犯罪

走私冻品肉未经过检验检疫,可能携带大量有害病菌、病毒,严重危害广大民众的健康,存在巨大的食品安全隐患。须注意的是,进口冻品不仅仅涉及到走私犯罪,走私的冻品进境之后,在国内的销售流通环节也可能涉及其他犯罪。常见的罪名有:

(一)生产、销售有毒、有害食品罪。

2019年3月起,被告人谢某某在宝山区某店铺开设DW冻品店,经营冻品牛肉,期间购入无检验(检疫)证明的进口牛肉对外销售牟利。同年10月1日,公安机关抓获谢某某,并当场查获无检验(检疫)证明的牛肉1187.7公斤。经检测,从其中710公斤牛肉中检出莱克多巴胺成分。谢某某最终获刑七个月,并处罚金2万元;另被追缴违法所得,没收所查获的有毒、有害食品及供犯罪所用的本人财物。[(2019)沪7101刑初595号]

该案中,法院因谢某某销售的进口冻牛肉中检出莱克多巴胺(俗称“瘦肉精”),而当事人谢某某无法提供检验(检疫)证明,但是并无其他证据能够证明其参与走私过程,遂以销售有毒、有害食品罪对其定罪。

(二)生产、销售不符合安全标准的食品罪。

2016年6月,被告人侯某等人雇佣被告人杜某、王某等人分别担任船长和船员,驾驶货船出海至公海海域,在无任何报关审批手续、未经检验检疫的情况下,从大货轮上收购冻品,运到苍南县B码头、X码头等处卸货后再通过冷冻车运往他处销售。2017年2月20日在X码头靠岸卸货过程中被公安机关当场查获,查扣美国凤爪、巴西鸡爪、波兰猪头肉冷冻食品共计4332箱,重达68.6吨,货值520721元。经一、二审审理,该案被告人分别被判处有期徒刑一年六个月至四年六个月不等。[(2019)浙03刑终567号]

该案中,由于案涉冻品系当时国家明令禁止进口的动物疫病流行地区的产品,侯某等人收购冻品、绕关进境、国内销售的行为同时构成了走私及食品安全犯罪,择一重罪论处,以生产、销售不符合安全标准的食品罪定罪处罚。

(三)生产、销售伪劣产品罪。

2014年5月,被告人赵某伙同张某乙等人经营位于上海市普陀区DD水产行,将从他人处购买的68箱、共计2294.72公斤的美国进口未经检验检疫的IBP牛肉以人民币191609.12元的价格销售给胡某、卓某等人经营的RA餐饮有限公司,查获的IBP牛肉未检出莱克多巴胺成分。赵某获刑十个月,缓刑一年,并处罚金人民币10万元;扣押在案的涉案IBP牛肉,予以没收。[(2015)温鹿刑初字第515号]

生产、销售不符合食品安全标准的食品,无证据证明足以造成严重食物中毒事故或者其他严重食源性疾病,不构成生产、销售不符合安全标准的食品罪,但构成生产、销售伪劣产品罪等其他犯罪的,依照该其他犯罪定罪处罚。该案中,未检出有毒有害物质,遂以销售伪劣产品罪处罚。

结 语:

走私行为人走私进口冻品后再行销售的,可能同时构成走私犯罪及食品安全犯罪,但由于其两个行为具有手段和目的的牵连关系,通常是择一重罪论处。

律师提醒: 走私犯罪的处罚已是非常之重,而食品安全犯罪的处罚更加严厉,就比如上述三种食品安全罪名的最高刑,就有2个无期徒刑、1个死刑!除了进口经营者之外,由于关乎公众“舌尖上的安全”,国内代理商、批发商、餐饮商家等经营者主体也务必要依法诚信经营,切勿为了追求利益,购买、使用走私冻品。

如果广大企业或者个人不幸涉及了某冻品案件,首先,切不要抱有侥幸心理,虚构事实或者隐瞒真相,对抗行政机关、司法机关;其次应当及时委托专业海关法律师、刑事辩护律师介入,和办案机关进行合法、有效沟通,提出有针对性的法律意见;此外,还须在律师等专业人士指导下,积极搜集、留存对自己有利的相关证据,如进出口企业可以尽量提供涉案冻品的购货合同、报关单证、检验检疫证明、原产地证书等;国内批发商、终端卖家等可以提供在正规渠道购买冻品时获得的检验检疫证明等,用以证明自己不具备主观上的故意。

作者简介

池猛 律师

池猛 律师

北京市隆安(广州)律师事务所高级合伙人

执业律师 | 专利代理师 | 注册会计师

广东省涉外律师人才库成员

广东省律协【跨境电商】专委会委员

广州市律协【财税与海关】专委会委员

广州市律协财务与资产管理工作委委员

隆安湾区刑事防控研究中心副秘书长

隆安湾区东盟法律研究中心高级研究员

池猛律师毕业于西南政法大学,获得工学学士、法学硕士学位,拥有“海关+公安”双重职业背景,及专利代理师、注册会计师(CPA)、证券从业资格等多种资质,是一名专业复合型律师。

池猛律师了解进出口相关业务流程,企业合规经验丰富。善于处理稽查应对、纳税争议、商品归类、行政处罚等非诉讼法律事务,擅长办理重大、疑难、复杂的经济犯罪和职务犯罪刑事案件。

主要执业方向为:跨境与海关、刑事辩护与控告、企业合规、法财税业务等。